| |

return_links(1);?> |

return_links(1);?> |

return_links(); ?> |

|

| |

|

|

| |

Как государство богатеет…

|

|

| |

Ресурсный национализм — общемировое явление, связанное с резким подорожанием сырья, в первую очередь углеводородного,

и как следствие с ростом природной ренты. Россия не стала исключением, хотя в отличие от многих других государств приобретение

контроля над этим сектором экономики имело достаточно цивилизованный характер, по крайней мере с формальной, юридической точки зрения.

|

|

| |

Тарас БОНДАРЬ,

эксперт «Мировой энергетики»

|

|

| |

КУРС — НА НАЦИОНАЛИЗАЦИЮ

Тенденцией последних нескольких лет во всем мире стала национализация природных

ресурсов, особенно в нефтегазовой сфере. Причина — одновременное истощение

собственных энергетических ресурсов в развитых странах, отсутствие новых

открытий крупных месторождений и резкий рост спроса на энергию в быстрорастущих

экономиках развивающихся стран, в особенности — Китае и ряде других азиатских

государств.

Вследствие дефицита собственных ресурсов крупные (прежде всего международные)

компании из развитых стран начали все активнее конкурировать за энергетические

ресурсы, расположенные за пределами их традиционных регионов деятельности.

Главным образом, в развивающихся странах, где пока сохранились достаточные

резервы углеводородов, а технологические и финансовые ресурсы собственных

компаний не позволяют быстро наращивать добычу. Национальные компании из крупных

развивающихся стран также включились в конкурентную борьбу. Правда, с несколько

другими приоритетами — в отличие от международных нефтяных гигантов,

ориентированных на рост доли рынка и получение прибыли от новых проектов,

азиатские компании стремятся добиться стабильных поставок энергоресурсов из

различных регионов мира и гораздо меньше интересуются прибыльностью своих

проектов.

Вследствие дефицита собственных ресурсов крупные (прежде всего международные)

компании из развитых стран начали все активнее конкурировать за энергетические

ресурсы, расположенные за пределами их традиционных регионов деятельности.

Главным образом, в развивающихся странах, где пока сохранились достаточные

резервы углеводородов, а технологические и финансовые ресурсы собственных

компаний не позволяют быстро наращивать добычу. Национальные компании из крупных

развивающихся стран также включились в конкурентную борьбу. Правда, с несколько

другими приоритетами — в отличие от международных нефтяных гигантов,

ориентированных на рост доли рынка и получение прибыли от новых проектов,

азиатские компании стремятся добиться стабильных поставок энергоресурсов из

различных регионов мира и гораздо меньше интересуются прибыльностью своих

проектов.

Одновременно с 2003 г. начали быстро расти цены на основные энергетические

ресурсы — нефть и природный газ, поддерживаемые ограничениями на добычу ресурсов

в рамках ОПЕК. Если в середине 1998 г. цены на нефть опускались ниже 15 долл. за

баррель, то в середине 2007 г. они превысили 75 долл., т.е. выросли в пять

раз. Ответом на эти процессы со стороны государств — обладателей существенных

энергетических ресурсов стали попытки перераспределения прибыли (фактически —

природной ренты) от нефтяных и газовых компаний в свою пользу. Основными

инструментами природного национализма стали: увеличение налоговых отчислений,

связанных с добычей и экспортом нефти и газа; пересмотр ранее заключенных

лицензионных и инвестиционных соглашений с увеличением платежей добывающих

компаний в пользу государства; национализация ресурсных компаний. Так, налоговые

и неналоговые отчисления в пользу государства выросли в Нигерии в 2006 г. по

сравнению с 2003-м на 24%, а в Аргентине — на 43%. В Боливии к пересмотру

контрактов с международными компаниями была привлечена армия. Даже развитые страны

не смогли отказать себе в перераспределении природной ренты — Великобритания и

Норвегия увеличили налогообложение добывающих компаний, работающих в Северном

море. О повышении налогов для нефтяной отрасли задумались и в США.

В России с начала был введен прогрессивный НДПИ, изымающий практически все доходы

от роста цен на нефть, при ценах выше 25 долл. за баррель. А сейчас готовится

внесение нормы в законодательство о том, что крупнейшие месторождения могут

разрабатываться только российскими компаниями (впрочем, с возможностью

присутствия иностранцев в качестве миноритарных акционеров). В последние два-три

года под предлогом нарушения экологических и лицензионных правил также

были фактически переданы под контроль государственных компаний проект «Сахалин-2»,

Ковыктинское месторождение, а активы двух в прошлом частных компаний — «ЮКОСа» и

«Сибнефти» — были выкуплены принадлежащими государству компаниями.

ВЗРАЩИВАНИЕ МИРОВЫХ ЛИДЕРОВ

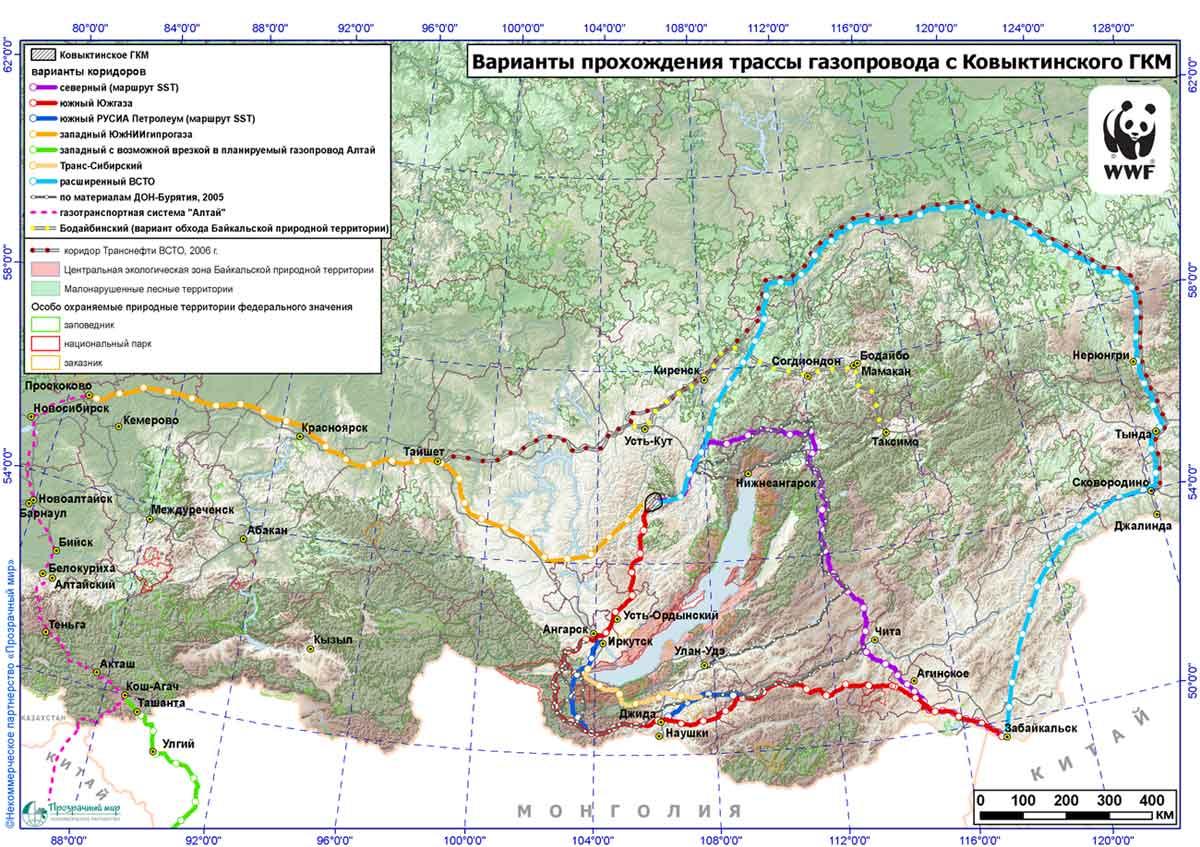

Энергетика в России была объявлена стратегическим сектором экономики, «Трасса

ВСТО». Анализ показал, что нынешний коридор магистрального нефтепровода

Восточная Сибирь — Тихий океан является наименее разрушительным для экологии и

наиболее удобным по природным условиям. Строительство может вестись в уже

освоенном коридоре. Возражения природоохранных организаций против ВСТО в

основном касаются рисков разрывов трубопроводов в местах пересечения рек. Однако

в отличие от нефтепроводов такого рода аварии на газопроводах наносят гораздо

меньший ущерб. В этом варианте к трубопроводу подключается Чаяндинское

месторождение. Сохраняется необходимость строительства отвода для подачи газа

Ковыкты в Иркутскую область.

Правда, этот вариант заметно длиннее. В зависимости от точки входа в Китай

(Сковородино или Забайкальск) его длина составит 2,1—2,8 тыс. км. Короткий

вариант (через Сковородино) будет предпочтительнее для поставки российского газа

на восток Китая, где ожидается наибольший спрос. К месту добавить, что такая

влиятельная природоохранная организация, как Всемирный фонд дикой природы (WWF

России), поддерживает предложение транспортировать газ в Китай в одном коридоре с

ВСТО. В итоге участники обсуждения пришли к выводу, что в социально-экологическом

плане использование трассы ВСТО приведет к минимуму негативных последствий при

транспортировке газа Ковыкты в Китай и Южную Корею.

Правда, этот вариант заметно длиннее. В зависимости от точки входа в Китай

(Сковородино или Забайкальск) его длина составит 2,1—2,8 тыс. км. Короткий

вариант (через Сковородино) будет предпочтительнее для поставки российского газа

на восток Китая, где ожидается наибольший спрос. К месту добавить, что такая

влиятельная природоохранная организация, как Всемирный фонд дикой природы (WWF

России), поддерживает предложение транспортировать газ в Китай в одном коридоре с

ВСТО. В итоге участники обсуждения пришли к выводу, что в социально-экологическом

плане использование трассы ВСТО приведет к минимуму негативных последствий при

транспортировке газа Ковыкты в Китай и Южную Корею.

ОДИН НА ОДИН С КОНКУРЕНТАМИ

Какой вариант будет выбран — пока неизвестно. В любом случае и Правительство РФ,

и «Газпром» должны будут учитывать результаты анализа возможностей

транспортировки газа Ковыкты. Их игнорирование и развертывание очередного витка

противостояния с общественными организациями может создать серьезные проблемы на

рынке сбыта.

Поставляемый по трубопроводу в Китай российский природный газ буде т вынужден

конкурировать с бурно развивающимися во всем мире поставками СПГ, которые уже

обеспечивают 10% мировой газовой торговли. Примерами такой альтернативной модели

импорта природного газа являются Южная Корея с ее потреблением 35 млрд м3 в год

и Япония (79 млрд), которые обеспечиваются за счет поставок СПГ из Индонезии,

Катара, Омана, Малайзии, Брунея, Австралии. В отличие от традиционного варианта

трубопроводных поставок, когда продавец и покупатель очень жестко и надолго

связаны друг с другом, рынок СПГ гораздо более гибок и надежен.

В этом плане BP даже после ухода с Ковыкты будет играть очень важную роль. В

отличие от «Газпрома», который пока только собирается выходить на рынок Китая,

BP работает в этой стране с 1973 г. Она имеет доступ к импортным терминалам,

хранилищам, распределительной и сбытовой сети. BP участвовала в освоении

крупнейшего китайского морского месторождения газа. В 2006 г. при ее участии

начал работ у импортный терминал по приему СПГ. ВР сможет поставлять его туда со

своих промыслов и заводов, расположенных в Индонезии и Австралии. Компания

совместно с китайцами построила и эксплуатирует крупнейший в стране

нефтехимический комплекс. Участие этой фирмы в освоении Ковыкты создавало

достаточно благоприятные условия для вхождения российского природного газа на

китайский рынок. Сейчас ситуация коренным образом изменилась, и дальнейшее ее

развитие зависит от отношений, которые будут складываться между «Газпромом» и

BP. |

|

| |

|

|

|

|